原创 饶翔宇 钛媒体

图片来源:视觉中国

▎漫长的季节。

作者|饶翔宇

编辑|钟毅

本文首发钛媒体APP

经过连续27个月的同比下滑后,智能手机市场终于迎来了转机。

根据Counterpoint Research最新的报告显示,2023年10月全球智能手机销量同比增 5%,这是自2021年6月以来首次出现同比正增长。Counterpoint在报告中称,由于组件短缺、库存积压和更换周期延长等因素,全球智能手机销量在过去两年一直处于压力之下,这些问题还也在不确定的宏观经济环境下变得更加复杂而导致问题加剧。

从2023年10月开始,受益于中东和非洲(MEA)地区持续复苏,华为在中国市场的复出,智能手机市场的利好因素超出了上述压力的带来的影响。整个手机市场开始逐渐走出阴霾。

Counterpoint Research数据显示,第三季度三星继续引领全球智能手机市场,占智能手机总销量的20%。苹果以16%的市场份额排名第二,其次是中国品牌小米(12%)、OPPO (10%) 和 vivo (8%)。

同时,Counterpoint Research预计第四季度全球智能手机市场将进一步增长,从而使市场在未来几个季度走上逐步复苏的道路。

长达27个月的“至暗时刻”

2021年,全球智能手机的出货量为13.9亿台,同比增长了4%。不过,与全球市场相比,中国智能手机出货量同比下降2%,半导体和零部件短缺是导致销量下滑的主要原因。

当时,来自机构和市场的主流判断是,2022年随着供应链的持续改善,智能手机行业将迎来高景气周期。为此,几乎所有的国产手机厂商都预定了大量的零部件,以应对未来销量高涨但零部件供不应求的局面。小米总裁卢伟冰也曾在财报电话会议称,“2021年整个行业都预测2022年市场会有增长,但其实大盘是有很大下滑的。”

2022年第一季度,智能手机的颓势就开始显现。

根据CINNO Research的统计,2月份中国智能手机市场的整体销量同比下降超过20%。OPPO、vivo和小米分别同比下滑了45.7%、38.6%和20.1%。根据Wind的数据,2022年3月,国内手机市场出货量为2146万部,同比下降40.5%。如果将这一统计口径拉回到十年前一季度国内手机行业整体出货量水平,已经低于十年前的同期水平。

造成这一结果的原因,主要来自于两方面——再难做出突破性创新的智能手机,让消费者的换机周期被拉长至28个月,甚至更长;全球性的经济衰退,让消费者的购买需求大幅下降。双重压力下,国产手机厂商集体进入冬天。据潮电智库预计,2022年5月国内手机行业已有3000万部智能手机库存,其中成品库存超过2000万部。

此后,智能手机的出货量开始每况愈下。

根据IDC的数据,2022年四季度,全球智能手机出货量同比下降18.3%,这一降幅是智能手机行业有史以来最大的单季度降幅。同时,四季度全球智能手机出货量也出现环比下滑,是智能手机行业历史上首次出现四季度 (假日季)环比下滑情况。2022年全年出货量为12.1亿台,也是自2013年以来的最低年度出货量。

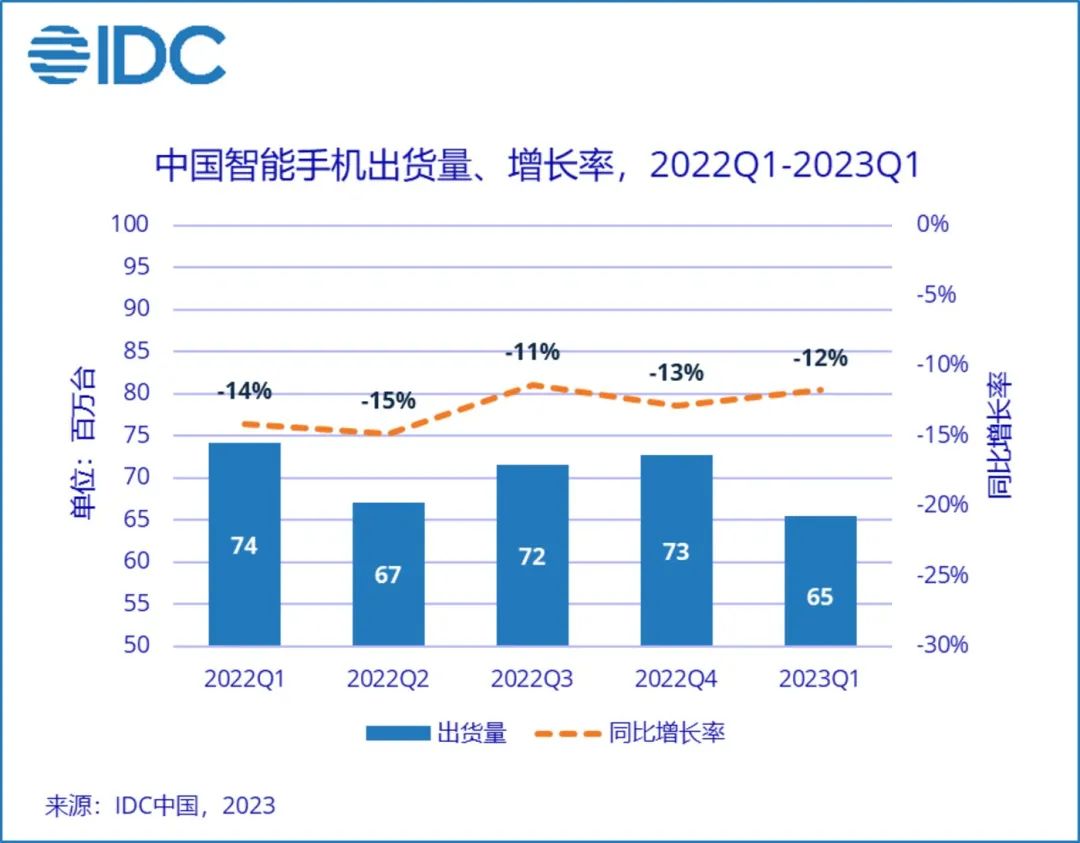

进入2023年,智能手机市场依旧持续下滑,但降幅开始收窄。

第一季度,中国智能手机市场出货量约6544万台,同比下降12%。二季度,中国智能手机市场出货量约6,570万台,同比下降2.1%,降幅明显收窄。上半年出货量约1.3亿台,同比下降7.4%。

三季度,全球智能手机出货量同比下滑8%,出现连续9个季度的衰退,同时也创下了近十年同期出货量最差纪录。但从环比来看,三季度全球智能手机出货量环比增长了 2%。尤其是9月份iPhone 15系列、华为Mate 60系列的发布,手机市场开始出现了许久不见的“暖意”。

曙光初现,反弹在即

从三季度末开始,国产手机的反弹趋势也拉开了帷幕。

9月,华为在没有任何官方预热的情况下,开启了年度旗舰机型Mate 60 Pro的预售。预售分为两个渠道,线上由华为商城接受抢购预订、线下则仅在深圳几家门店里开售。据Tech财经网消息,截至9月1日,华为Mate 60 Pro线上、线下双渠道销量总计约80万台,创下华为手机多项历史新纪录。

天风国际证券分析师郭明錤发文称,华为Mate 60 Pro机型需求高于预期,上调今年下半年出货量为600万台,提高 20%。同时,市场研究机构Omdia数据显示,2022年华为手机出货量为2800万部。2023年,华为上调手机出货量目标至4000万部。

10月,小米14发布。10月31日小米14系列首销,首销周期内销量就超过100万台。截至11月10日,小米14系列全渠道总销量已经达到了144.74万台,创下了小米高端旗舰销量纪录。

Counterpoint Research的数据显示,2023年10月,中国市场的智能手机销量同比上涨11%,而华为和小米引领了这一市场的复苏,华为在Mate 60大火的带动下销量同比增长83%,而小米销量预计同比上涨约30%左右。

西南证券研报称,全球智能手机产业经历了6个季度的去库存周期后,从头部手机厂商和零部件企业的库存和周转情况看,库存水平已从高点逐步回落至健康水平,行业复苏在即。

“从全球手机大盘来看,(今年)第一、第二季度都是负增长,第三季度全球大盘仍然低迷,但是降幅明显收窄,全球消费电子市场继续呈现弱复苏的趋势。但是,我本人对2024年消费类电子大盘保持一个审慎乐观态度。”

在小米三季报的电话会议上,卢伟冰称,(从小米自身而言)第三季度的收入实现了同比的净增长,这是一个很重要的信号,预示着小米集团的业务收入已经进入了一个全新正增长周期。

根据小米最新的财报数据显示,截至2023年9月30日小米的存货总额为368.4亿元,同比去年年底减少了136亿元,库存水位降低了超过73%。更少的库存,也意味着小米需要承担的流动资产减值风险更小。

同时,从出货量来看,根据Canalys数据,尽管全球智能手机出货量同比减少了1.1%,但小米的出货量由2022年第三季度的4020万台,增加了4.0%至2023年第三季度的4180万台。在拉丁美洲、非洲及中东等新兴市场,小米的出货量增长较快。

而在产业链层面,三季度,消费电子板块业绩改善明显,板块营收同比下降1.6%,较上半年收窄(-3.2%)。消费电子板块净利润同比增长1%,较上半年明显改善(上半年净利润同比下降了12.1%)。

两家主要的手机芯片厂商中,联发科手机业务收入环比增幅达19%,高通手机业务收入超过公司前期指引,同时两家厂商预计4季度手机业务收入增速将进一步加快。国内手机摄像头头部厂商舜宇光学财报显示,9月数据公司手机镜头出货量同比上涨16.9%、手机摄像模组同比上涨41.4%。

此外,手机内存芯片在经历了长周期的价格下探后,也开始进入涨价潮。

据《韩国经济日报》援引知情人士消息称,三星近期与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较现有合同价格上调10%-20%。NAND闪存客户不再削减订单量,转而开始增加订单。

总的来看,经历了27个月的同比下滑后,2023年的智能手机市场正在逐渐走出「至暗时刻」。