短视频行业主要上市公司:目前国内短视频行业的上市公司主要有:字节跳动(603598)、快手(01024)、腾讯(00700.HK)、百度(09888)、bilibili(bilibili)等。

")

本文核心数据:短视频市场规模;MCN机构数量;广告收入;用户规模

产业概况

1、定义:短片视频

短视频即短片视频,是一种互联网内容传播方式,一般是在互联网上传播的时长在5分钟以内的视频。短视频内容融合了技能分享、幽默搞怪、时尚潮流、社会热点、街头采访、公益教育、广告创意、商业定制等主题。由于内容较短,可以单独成片,也可以成为系列栏目。

短视频产品可分为综合类短视频、聚合类短视频和工具类短视频。综合类短视频一般指的是具有社交属性、视频拍摄、购物等多种功能的短视频平台,代表性产品有抖音、快手等;聚合类短视频主打特定领域的短视频平台,如梨视频、西瓜视频等;工具类短视频指的是以视频剪辑功能为主的短视频平台,如FaceU、剪萌等。

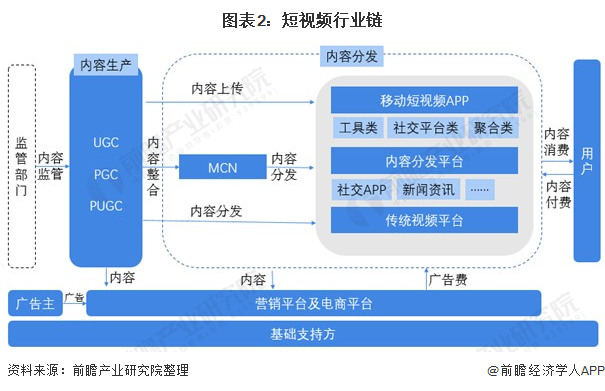

2、产业链剖析:产业链清晰

短视频行业产业链主要包括上游内容生产方、中游内容分发方和下游用户终端。内容生产方主要分为PGC(专业生产内容)、PUGC(网红/明星生产内容)和UGC(用户生产内容)三大类;内容分发方包括短视频平台、新闻资讯平台、社交平台、传统视频平台等。此外,产业链参与主体还包括基础支持方(如技术服务提供商、数据监测商等)、广告商和监管部门等。

目前,其中短视频内容分发平台参与者众多,移动短视频有APP抖音、快手、腾讯微视频、梨视频等、内容分发平台主要有社交类应用如微信、QQ、,资讯类平台如头条、网易、腾讯资讯等;此外,传统视频平台也涵盖短视频内容分发,如、腾讯视频等。

产业发展历程:行业进入沉淀期

中国短视频行业自4G网络开始普及后便实现高速发展,并且诞生了抖音、快手等数亿用户量级的平台,在移动互联网时代建立起强大的影响力。进入2020年,短视频行业已经进入沉淀期,新进入赛道的平台发展难度逐渐加大。而头部平台的规模优势显现,并且相继寻求资本化道路,行业竞争格局分明。

行业政策背景:监管加强

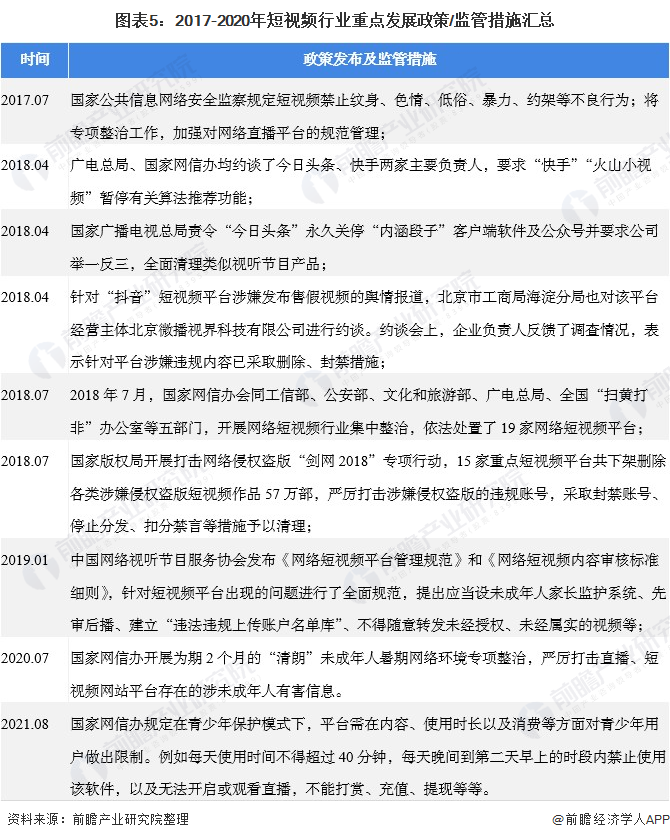

由于短视频准入门槛低,自我审查机制少,因此在行业快速发展的背景下,大量低俗内容、虚假内容泛滥、内容抄袭等问题逐渐暴露。为此,我国加紧对短视频行业进行监管。

2017年7月,国家公共信息网络安全监察规定,短视频禁止纹身、色情、低俗、暴力、约架等不良行为。2019年1月,中国网络视听节目服务协会发布《网络短视频平台管理规范》和《网络短视频内容审核标准细则》,针对短视频平台出现的问题进行了全面规范。2020年7月,国家网信办开展为期2个月的“清朗”未成年人暑期网络环境专项整治,严厉打击直播、短视频网站平台存在的涉未成年人有害信息。2021年,更是对平台在内容、使用时长以及消费等方面对青少年用户做出具体限制。例如每天使用时间不得超过40分钟,每天晚间到第二天早上的时段内禁止使用该软件,以及无法开启或观看直播,不能打赏、充值、提现等。

上游内容生产方:三大类内容生产者(PGC、PUGC和UGC)

目前,短视频行业内容生产方包括PGC(专业生产内容)、PUGC(网红/明星生产内容)和UGC(用户生产内容)三大类。

PGC生产者为专业机构,其相较于其它两类生产方生产成本、专业度和技术要求均较高,具有强媒体属性特点,制作短视频时长在2-5分钟,一般通过海量优质内容吸引用户的关注和互动,一般这类人群活跃在西瓜视频、梨视频、好看视频等短视频平台。

PUGC生产者指的是拥有粉丝基础或拥有某一领域专业知识的KOL,这类生产者成本较低,主要依赖流量盈利,兼具社交属性和媒体属性。一般这类内容生产者制作视频时长在1分钟左右,主要以故事情节作为视频的亮点。快手、抖音、抖音火山版等多为这类人群的首选短视频制作平台。

UGC生产者为非专业的普通用户,该类群体成本低、制作简单,因此也基本没有门槛,具有强社交属性特点。UGC生产者内容制作主要以表达个性自我为主,一般制作时长在15秒以下,代表性平台有抖音、快手和美拍等。

下游泛内容平台及用户:泛内容平台众多,用户趋于稳定

发展至今,我国已经形成了各种类型的泛内容平台,包括社交平台、资讯平台、电商平台、传统视频平台、直播平台等。社交平台有微博、微信等;代表性资讯平台则有头条、网易、腾讯新闻等;电商平台有淘宝、京东等。

短视频时长短、内容集中、表现力强,契合了碎片化的观看习惯,深入渗透至大众日常生活。同时,短视频满足了个性化、视频化的表达意愿和分享需求,越来越多的用户群体拍摄/上传短视频。

据CNNIC数据显示,近年来,我国短视频用户规模快速增长,由2016年的1.9亿人增长至截止2020年底,我国短视频用户规模已经达到8.73亿人。2020年第一季度疫情“宅家”更是使得短视频用户规模强势增长,网民使用率也由2016年的26%增长至2021年6月的87.8%,用户规模趋于相对稳定。

注:使用率=短视频用户规模/网民用户规模。

与此同时,用户使用短视频的时长也在不断增加。从人均单日使用时长来看,中国短视频人均单日使用时长持续增长,据中国网络视听节目服务协会数据显示,截止2021年3月中国短视频人均单日使用时长大125分钟,较2020年12月底增加了5分钟,短视频用户粘性持续提升。

产业发展现状

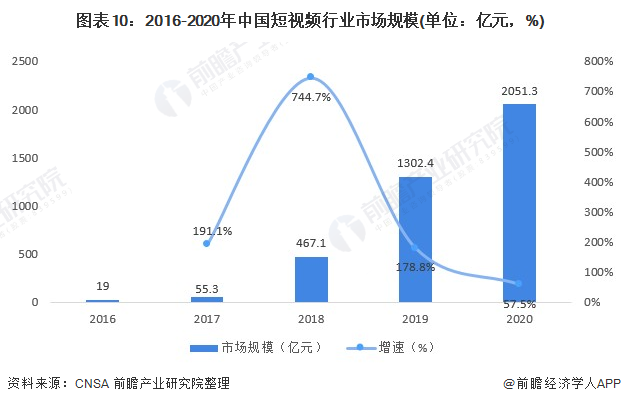

1、市场规模:2020年超过2000亿元

在用户规模不断增长的同时,我国各短视频平台也在积极探索更多元化和更深层次的商业变现模式,如抖音开设了商品橱窗、引入更多KOL直播带货等,中国短视频市场规模持续增长,2020年我国短视频行业市场规模已经突破2000亿元。

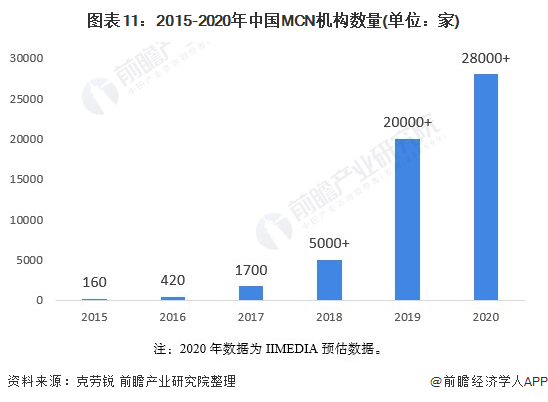

2、专业内容制作机构MCN:2020年超过28000家

MCN模式源于国外成熟的网红经济运作,其本质是一个多频道网络的产品形态,将PGC(专业内容生产)内容联合起来,在资本的有力支持下,保障内容的持续输出,从而最终实现商业的稳定变现。

MCN在我国是一种新兴商业体,是我国整体网络结构化的改变所催生的商业组织,是拥有内容制作能力、红人孵化能力、流量获取和变现能力的组织。目前,我国MCN行业进入快速发展期,逐渐表现出较强的行业发展特性。

2015年,我国MCN机构数量仅为160家;2018年,我国MCN机构的数量超过5000家,约是2017年数量的三倍;2020年MCN机构数量超过28000家,短时间内MCN机构数量快速发展。

注:2020年数据为iiMedia预估数据。

3、中国短视频行业出海:TikTok蝉联全球移动应用下载榜首

早在2014年,由杭州趣维科技有限公司开发的小影(Viva Video),以及由上海影卓信息科技有限公司开发的乐秀(Video Show),就从视频剪辑工具切入主攻海外市场。近三年来,随着国内短视频市场日趋激烈,出海发展成为短视频企业谋求高效益的热门选择,快手和字节跳动是典型的代表之一。国内短视频玩家出海均考虑到了地缘优势、文化以及市场规模和竞争程度,在海外市场的拓展路径中,几乎所有玩家均选择了从东亚、东南亚、南亚等新兴市场入手的发展路径。

2016年底,快手开始尝试国际化,推出快手海外版Kwai;2017年5月,字节跳动也开始出海,在海外上线抖音国际版的Tik Tok,并把重心放在东南亚和日韩市场。负责Kwai的海外团队开始独立运营并陆续在多个国外市场上线。2017年11月,2017年11月,字节跳动收购美国短视频分享平台Musical.ly并与Tik Tok整合。2018年,字节跳动与阿里巴巴同时推出印度本土语言社交产品Helo和VMate。2020年4月,快手在海外上线SnackVideo,同时于2020年5月在美国上线Zynn。但是,在2020年8月,字节跳动旗下产品TikTok在美国迅速扩张的背景下受到美国政客的威胁,美国总统特朗普宣布Tik Tok须在9月15日前关闭或出售美国业务。

2021年6月抖音及其海外版TikTok以超过6500万下载量,蝉联全球移动应用(非游戏)下载榜冠军。其中,抖音的下载量占13%,TikTok印尼市场的下载量占比为12%。Facebook以将近5200万次下载排名第二。排名前五的另外3款应用依次是Instagram、WhatsApp 和 Messenger。

注:下载量不包括中国及其它地区第三方安卓市场。

5、短视频行业收入结构:主要来源于广告,内容电商飞轮模式开启

目前,我国短视频行业收入主要来源于广告收入、电商佣金、直播分成和游戏等。广告收入分为来自信息流广告的收入、来自开屏广告的收入和来自自助化商业开放平台的收入。电商佣金收入则分为自有电商和第三方平台佣金分成,一般抖音抽成2-10%,快手抽成5%。直播分成一般比例在30%-50%。

——短视频行业广告收入:增速放缓

据iResearch数据显示,目前我国短视频平台的主要收入来源于广告。相较于前两年的高速增长,2020年短视频平台广告收入增速降至67.1%,总规模达到1336亿元。从需求侧来看,短视频广告仍为各大广告主的投放重点,平台不断优化的内容生态持续拉升整体用户量和用户粘性,成为广告主营销增长的肥沃土壤。整体来看,头部平台也在持续探索更多商业化可能,在广告形式方面逐步开放直播广告、搜索广告等。

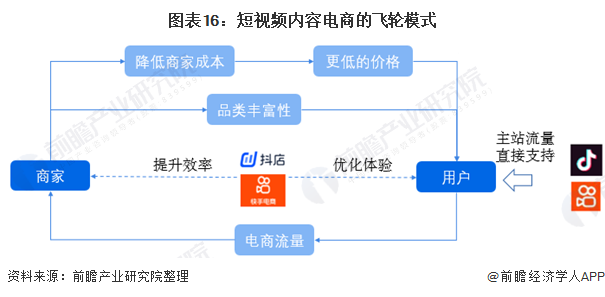

——短视频内容电商:飞轮模式开启

短视频内容电商在具备技术迭代的支持以及对消费者的增量消费需求的满足两大基础条件后,依靠强大的流量从C端推动了飞轮增长模型,在较短的时间内完善了渠道内商品丰富度,开启了自身的高速成长。

理论上而言,无论是短视频内容电商还是传统电商,只要采取平台模式经营均可依靠双边网络效应产生良性成长循环,而以轻资产实现快速的规模扩张,即完成“飞轮模式”增长。具体而言,C端消费者快速扩张会迅速做大电商平台的蛋糕,吸引B端商家入驻,B端商家的入驻又会带来品类及SKU丰富性的优化提升C端用户体验,进一步吸引C端用户使用,形成“飞轮”效应开始良性循环。平台模式下,电商渠道仅承担建设管理平台秩序,优化经营环境,为商家提供支付、物流、营销等方面的各类降低经营成本的工具、更新迭代APP产品提升消费者购物体验等轻资产的经营工作,基本不会限制电商平台的扩张速度。

产业竞争格局

1、区域竞争格局:北京市拥有最多的MCN企业

自2017年起,中国MCN产业出现了爆发式增长。目前,中国MCN产业主要有七种业态,以内容生产和运营业态为基础内核,其他五大业态——营销业态、电商业态、经纪业态、社群/知识付费业态和IP授权业态作为变现外延,组合式谋求差异化发展。

近年来,MCN机构在中国遍地开花。数据显示,2020年中国MCN机构多分布在发达地区和城市。其中,北京占比最大,达17.8%,其次是广东和上海,分别为13.81%和8.82%。而甘肃、香港、广西和贵州分布最少,均为0.17%。综合来看,除了具有首都特性的北京市外,MCN企业大多分布在我国南部、东部,且大部分集中在经济较为发达的省市。

2、企业竞争:平台系百花齐放,两强格局稳定,二三敌对洗牌

作为主流的互联网应用,短视频市场格局相对稳定。截止2020年12月,抖音短视频、快手活跃用户规模占整体的54.4%,稳居行业第一梯队;字节跳动旗下的西瓜视频、抖音火山版,腾讯旗下的微视处于第二梯队,活跃用户规模占31.6%;百度旗下的好看视频,爱奇艺随刻、刷宝等短视频APP处于第三梯队,活跃用户规模占7.7%。

竞争派系方面,短视频平台为短视频营销提供了广阔的营销环境。互联网巨头纷纷打造短视频平台,目前已经形成了字节跳动系、B站系、腾讯系、百度系、阿里系、新浪系、美图系、网易系和360系等短视频平台,短视平台呈现百花齐放的局面。

产业发展前景及趋势预测

1、短视频行业发展前景:2026年有望达7000亿元

未来,短视频平台将会进一步寻求新的突破,如加入直播、电商等业务,而目前头部短视频平台已经在开发线上直播业务,并且寻求与其他内容创作者加深关系,同时开发新的功能加深创作者与用户的互动性,进一步提高用户对短视频内容的依赖。

此外,随着短视频吸引更大的用户群体和更长的用户花费时间,广告主也将进一步将传统线上广告营销转向短视频平台,未来短视频行业广告营销收入将会进一步扩大。另一方面,4G时代移动流量价格下降、5G通讯进一步普及、人工智能和大数据技术发展将会为短视频平台提供新的支持。加上国家加强对行业的监管,平台对用户发布的短视频内容也加强审核力度。综合来看,短视频行业发展潜力巨大。

前瞻预测,由于疫情的爆发使得短视频的发展潜力进一步挖掘,2020-2022年短视频行业市场规模将以较快的增长速度增长,年复合增长率在44%左右;2023-2025年市场规模增速会有所放缓,但仍较保持16%的年复合增长率增长,2026年短视频行业市场规模将有望达7000亿元。

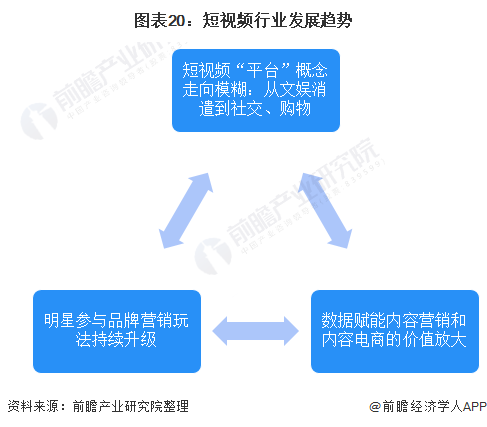

2、短视频发展趋势:概念走向模糊,营销模式多样化及数字化商业价值放大

随着短视频平台商业模式越发丰富,平台概念有望被重新定义,概念走向模糊。以往,用户使用短视频平台是为了消遣文娱,而目前用户使用目的开始转变,大部分用户是因为需要购物及获得“社交谈资”。另外,数据赋能内容营销和内容电商的价值放大。随着大数据发挥作用越发明显,广告主、主播等开始运用数据辅佐筛选红人带货才干、分析短视频带货数据,提高品牌销量,完善“人-货”匹配机制。再次,明星参与品牌营销玩法持续升级。2020年明星与品牌的合作日益多元化,从高频参与短视频品牌营销到高频参与工作室拿货,从定制单一视频内容到为品牌定制剧场/秀,其中“明星+独立IP”类型账号有望与品牌进行强绑定,利用定制剧集等方式达成销售目的。

以上数据参考前瞻产业研究院《》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。