C114讯 8月30日消息(特约作者 王常有)2017年年中,混改后的中国联通借助BATJ等互联网大佬把持的线上渠道,以线上+线下融合为入口,开启了通信行业疯狂的流量增量降价竞争。其中既让用户眼前一亮获得实惠,又让行业负重前行的“不限量”最值得业界反思。经过仅仅两年的发展,运营商流量收入已经从短期的高速增长转变为负增长。下线“不限量”套餐,开展全面自救已经成为运营商的共识。

一、用户增长却无法实现收入增长

无论是运营商公布的数据,还是工业和信息化部公开的通报,自2013年年底4G发牌商用至今,无论是移动电话用户规模,还是4G用户规模都呈现了高速增长势头。特别是移动电话用户规模在早已超过全国人口总数的情况,还在持续正向增长。

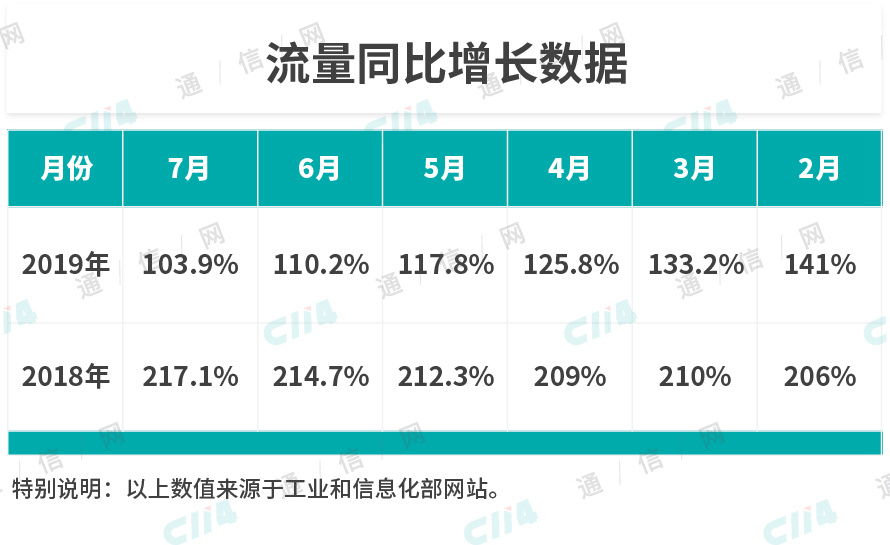

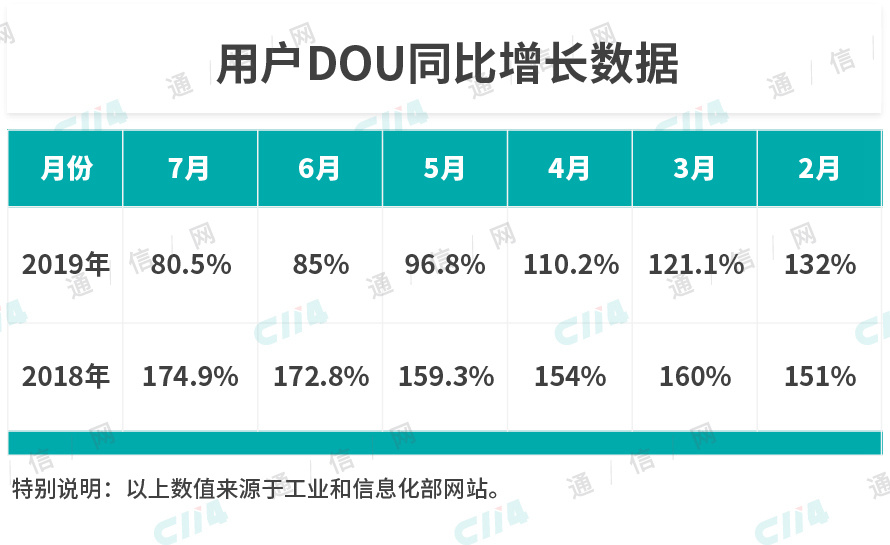

在移动电话用户增长带动下,4G用户渗透率持续提升,手机上网用户规模也在增长。可以说在一系列好的增长点支撑下,用户DOU出现了高速增长态势。然而在监管层持续强力推行提速降费,以及通信行业白热化的竞争下,作为主要收入来源的流量业务收入贡献却逐渐下滑。

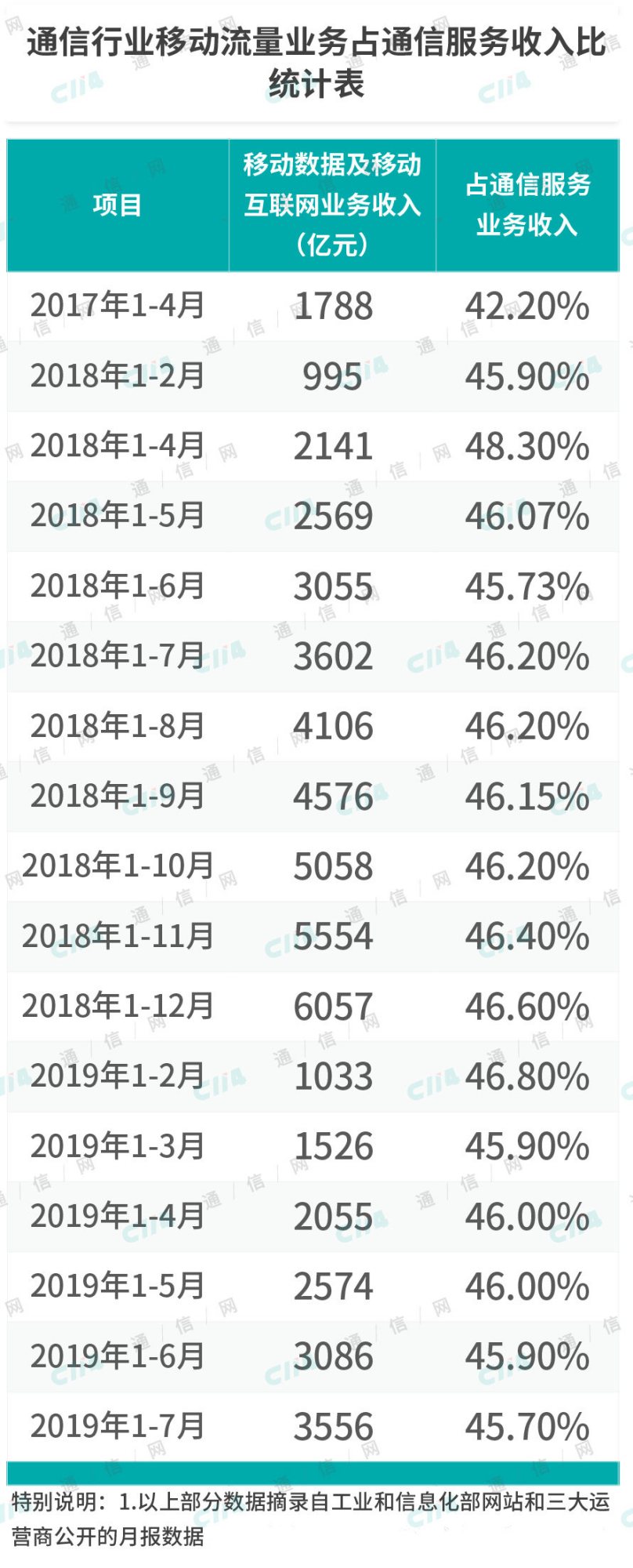

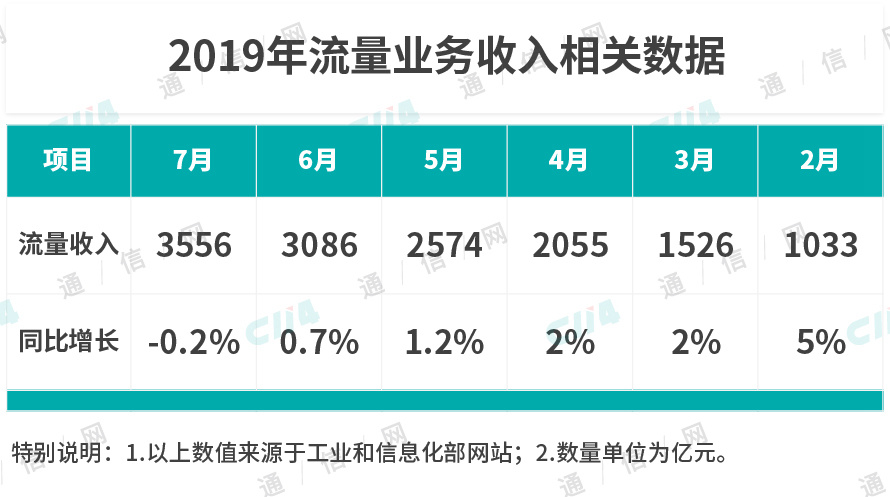

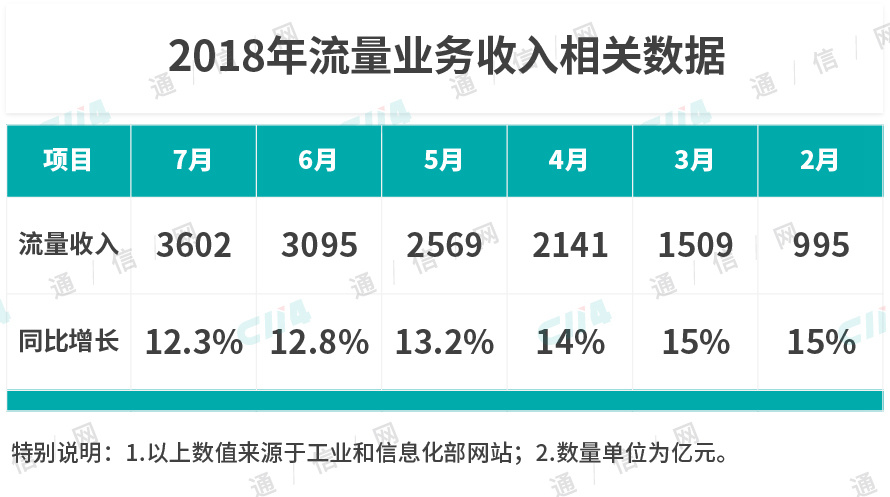

工业和信息化部公布的《2019年1-7月通信业经济运行情况》显示,1-7月,三家基础电信企业完成移动数据及互联网业务收入3556亿元,同比下降0.2%,在电信业务收入中占45.7%。实际上,向前追溯流量业务占收比,大家就对会流量的收入变化有更清晰的认识。

从总体趋势上看,流量占收比自2017年开始逐渐提升,并于2018年4月份达到最高点,之后就开始了漫长的徘徊下滑走势,而且到今年7月底,已经比最高点下降了二点五个百分点。相信随着流量增速下滑,流量收入的进一步下降,运营商的流量经营时代已经进入夕阳阶段。

二、下线“不限量”套餐已成行业共识

就在8月初,中国电信率先把达量降速版畅享套餐切换至普通版畅享套餐。实际上就是变相取消了不限量套餐。随后,中国移动通知8月底前全面停售原达量限速套餐,9月1日正式切换至达量不限速套餐。之后不久,中国联通也宣布,将在9月1日全面停止不限流量套餐。

不管三大运营商有没有协调沟通,也不管现在的这种默契到来源自哪里,结果就是下线“不限量”套餐已经成为通信行业的共识。这种共识与其猜测是来源于监管层的推动,还是不如推测是解决运营商自身经营压力的逻辑选择。

至于“不限量”套餐的杀伤力有多大,大家可以从本文表格中的数据一窥究竟。从某种意义上说,“不限量”套餐的过早出现,提前透支了通信行业的发展潜力。作为阶段性拉升用户流量消费的措施,虽然有其现实贡献,但是现在“不限量”套餐的历史使命已经完成。

就在本月中旬,被广大网友热炒的运营商故意降低4G网速迫使用户使用5G的新闻,既把运营商推到风口浪尖,也逼的监管层出来辟谣。虽然最终各路商家都出来证实绝无此事,但是有行业人士还是将此与这次改变套餐计费模式联系起来。

三、运营商的自救操作能否成功

运营商通过取消流量“不限量”套餐,放开用户的流量降速使用限制,从而获取用户套餐溢出收益,以实现营收增长的目标。然而,运营商的计划或许并不会如盘算的那样美好。从流量达量限速到达量后不限速,实际上,对用户来说,就是花钱买网速,从之前的限速不花钱,到现在即将实施的超套花钱买网速。

这种玩法,英国运营商已经用在了5G套餐的设置上。这种操作本身并无技术性障碍,可以说按照网速计费早已经是行业内反复讨论的话题。现在运营商只是把曾经热议的话题,用这种方式予以实施。

这种操作能否达到预期目标呢?最大的障碍在于用户买不买账。对运营商来说,必须要解决用户DOU较低的现实,或者说需要加大对用户流量消费的刺激力度。毕竟用户流量消费必须超出套餐内流量之后才能进一步升级为花钱买流量和网速。如果用户套餐内的剩余流量较多,那么自然就到达下一步花钱买流量和网速的需求。

就目前来说,刺激用户DOU增长已经非常困难。在流量单价持续降低,而且存在大量低价“不限量”套餐用户,本身这些用户的套餐内流量就没有达到达量限速的阀值。工业和信息化部通报的数据已经非常清晰,无论是流量增长还是用户DOU增长都已经进入瓶颈期。

如此以来,提升这些流量“无忧”用户DOU增长都已经十分困难,更何况对其他需要加钱普通用户。今年运营商遇到的流量经营顽疾,绝对不是靠简单的修复过早大面积推广的“不限量”就能实现的。全面改变计费模式,参照5G套餐的设计理念或许更值得考虑。

过早大规模推广“不限量”直接拉低了流量价值,现在就开启以网速为量纲标准的计费模式是否也有过早之嫌疑呢?我们虽然现在无法定论,但是如果不尝试这种玩法,运营商已经很难靠其他操作度过眼前5G商用初期的经营困境。毕竟再无技术突破和业务创新的前提下,用户已经不愿再多花钱为存量技术和业务买单。(王常有为C114特约作者)