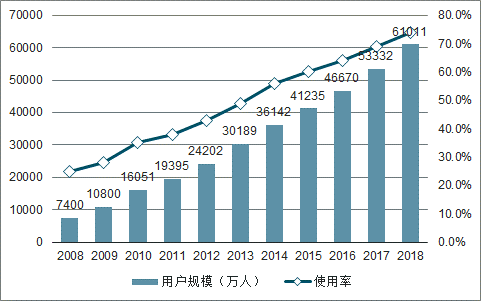

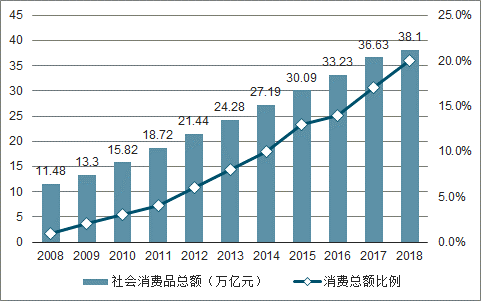

近年来,网络购物用户规模与网络购物使用率大幅提升,2018 年用户规模达到 6.1亿人,使用率高达 74%。同时网购占社会消费总额比例也直线上升至 20%。

![2019年中国电商发展分析:网络购物使用率、移动平台购物用户规模、导购电商用户规模、电商代运营商营业收入发展趋势[图]](http://oml01z.riyuangf.com/file/upload/202411/08/015415312.jpg "2019年中国电商发展分析:网络购物使用率、移动平台购物用户规模、导购电商用户规模、电商代运营商营业收入发展趋势[图]")

2008-2018中国网络购物用户规模及使用率趋势

数据来源:公开资料整理

2008-2018社会消费品总额及网购占比

数据来源:公开资料整理

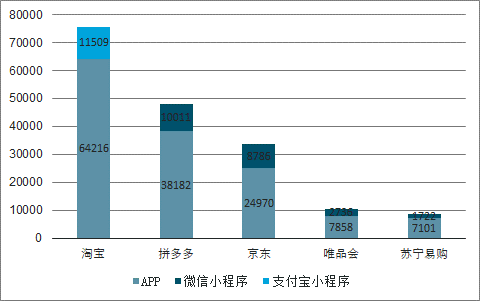

2019 年 8 月,移动购物行业典型应用全景流量用户规模,淘宝以 6.91 亿排名第一,拼多多排名第二为 4.30 亿,京东 3.14 亿排名第三。2019 年 10 月 10 日,对内宣布拼多多真实 GMV 反超京东。

用户规模拼多多后来居上位列第二名 (万)

数据来源:公开资料整理

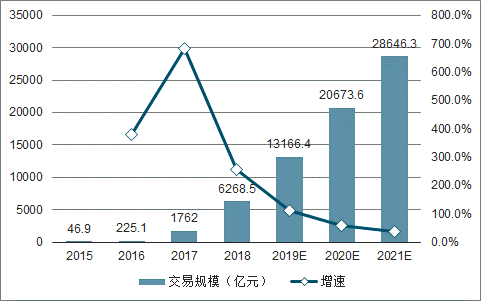

随着线上流量成本的提升,社交电商凭借高效获客和裂变能力成就了众多企业。2018 年社交电商拼多多、云集等成功上市。2018年中国社交电商行业规模达 6268.5 亿元,同比增长 255.8%。

2015-2021年中国社交电商行业规模及增速预测

数据来源:公开资料整理

在广告和游戏外,短视频平台依托流量优势,发展红人电商业务,进一步提升流量的商业变现效率,抖音与快手分别于 2017 年与2018 年开始涉足电商业务,目前抖音与快手已经基本完成与主流电商的合作对接,短视频电商迎来爆发式增长。

一、导购行业

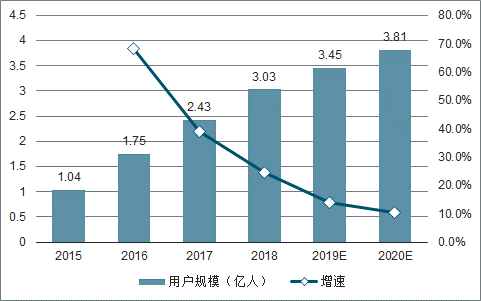

2018年中国电商导购用户规模已达3.03亿人,预计2019年的用户规模将达到3.45亿人。随着导购电商平台的不断成熟以及消费升级,消费者对于导购电商平台的需求会更加多元化,更精细化的运营以及打造属于平台特色的核心竞争力将会是导购电商平台未来发展的方向。

2015-2020中国导购电商用户规模及增速预测

数据来源:公开资料整理

由于近年来电商行业规模迅速增加,参与者增多,各类电商均堆积了海量信息,用户甄别难度不断加大。电商导购平台连接用户和电商,不仅为用户提供消费决策,节约时间成本,而且成为电商获取用户流量的重要渠道。

电商平台竞争加剧,导购获电商平台政策支持。近年来,拼多多崛起,市值一度直逼京东,加剧的竞争环境使得巨头们持续加大力度提升自身 GMV,在此过程中,导购平台有机会获得电商平台的政策支持。

电商导购行业主要竞争企业及主营业务

数据来源:公开资料整理

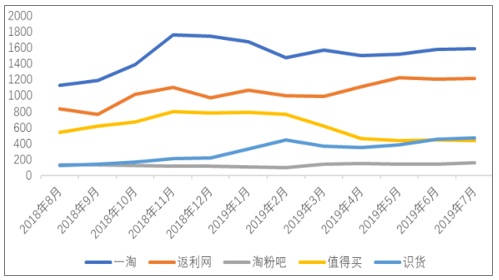

中国主流在线导购平台,移动 APP 月度独立设备数,一淘网较为领先,其作为阿里巴巴旗下官方促销导购平台,吸引了最广泛的用户,返利网次之,而值得买作为内容类导购平台移动 APP 月度独立设备数位列第三,虎扑旗下专门做高性价比商品导购的平台用户增长较快,内容类导购平台竞争逐渐加剧。

2018.8-2019.7中国主流在线导购平台移动APP月度独立设备数(万)

数据来源:公开资料整理

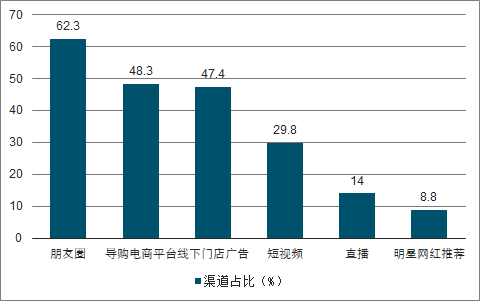

62.3%的用户通过朋友圈获取导购电商线下活动返利信息,48.3%用户通过导购平台自身信息推送获取活动信息。在目前流量成本趋高的情况下,导购电商平台布局线下业务从微信入口引流是高效路径,线上线下宣传一体化能够扩大传播范围,同时短视频、直播等社交媒体也是电商的主要流量路口。

2019半年中国导购用户获得平台线下返利信息主要渠道占比

数据来源:公开资料整理

近年来中国消费者对于海外商品的购买需求越来越强烈,跨境B2C电商和海淘电商发展迅猛。由于消费者与海外市场存在着信息不对称,且更加看重产品信誉,但目前仍然缺乏更多的渠道实现消费者对于海外产品的购买需求。消费者对跨境购热度的提升为导购电商行业带来了新机遇,打开链接国外品牌和国内消费者的通道顺应消费品质升级将成为导购电商未来的扩张方向之一。

相较于图文,短视频高频的传播效率与内容感染力使其具备相当的带货能力,短视频的丰富流量可帮助导购电商解决平台的获客焦虑,布局短视频平台有利于导购电商构建更丰富的内容生态,形成独特优势,且短视频营造的参与感以及催生的购物欲能够在一定程度上帮助导购电商缩短变现路径,未来短视频+导购电商的模式或许能催生新量级赛道。

二、销售渠道

平台和电商整个产业链一直在变化,从C2C 阶段 、B2C 阶段 、 跨境电商阶段 和 内容渠道大爆发阶段。

电商代运营商(TP )整体上以服务有一定知名度的品牌 为 主,整体上来说无品牌孵化能力,主要靠规模盈利。

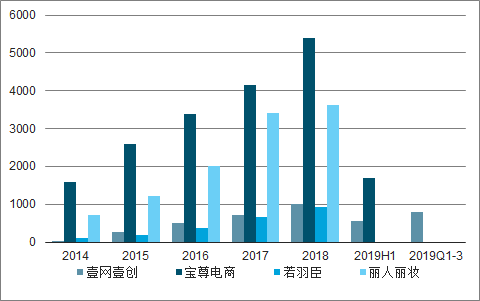

TP 公司的区分主要在于品类品牌和平台的区分。行业主要参与者包括宝尊电商、杭州悠可、若羽臣、丽人丽妆等。各家 TP 在各种不同类型的品牌和不同的平台上有各自的优势。壹网壹创目前客户主要集中在国内外的美妆、日化品牌。

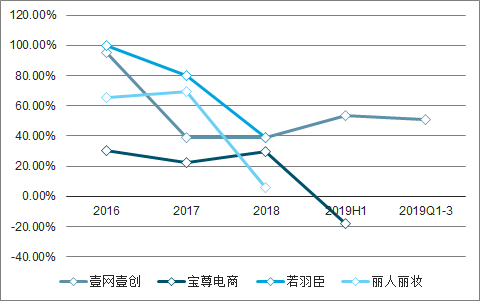

壹网壹创的收入增速维持稳定,并于2019 年前三季度加速增长;若羽臣收入增速相比于过去两年下滑较大,但仍 2018年仍维持与壹网壹创相似的增速水平,且与壹网壹创的收入体量相近。而宝尊电商的收入体量远大于壹网壹创和若羽臣,但在 2019H1 收入下滑 18.1%,此外,丽人丽妆收入仅次于宝尊电商,但 2018 年的收入增速也下滑到了 5.7%。以同样作为化妆品行业电商代运营的壹网壹创和丽人丽妆作为对比,2018 年收入增速分化加大的原因主要与丽人丽妆在 2018 年过去持续合作品牌流失的原因有关,而壹网壹创流失率相对较少。

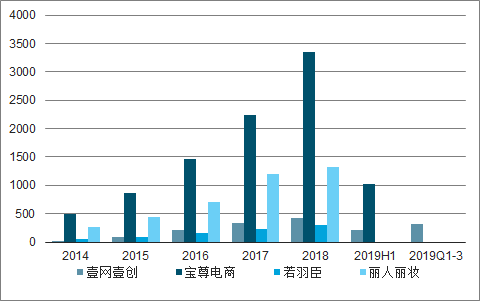

2014-2019Q1-3主要电商代运营公司收入趋势(单位:百万)

数据来源:公开资料整理

2016-2019Q1-3主要电商代运营公司收入趋势

数据来源:公开资料整理

丽人丽妆和若羽臣毛利率较低的原因是因为买断式销售业务或分销业务收入占比较高,截至 2018 年丽人丽妆化妆品电商零售业务收入占比 92.83%,毛利率为 36.14%;若羽臣买断销售和渠道分销收入占比合计为 81.28%,两者毛利率分别为 31.76%、20.68%。壹网壹创毛利率过去升高同样主要是收入结构的影响,预计未来随着分销、品牌线上营销服务的扩大,毛利率将有一定程度的降低。

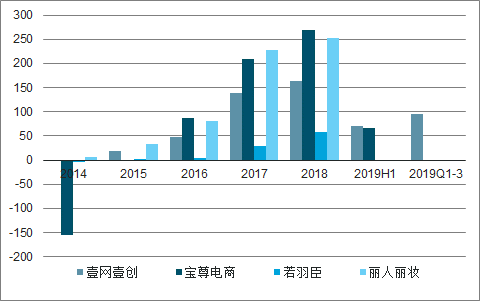

净利润率方面,壹网壹创则体现了较高的净利润率,宝尊电商净利润率则为最低,预计未来如果收入结构向当前头部代运营公司靠拢,净利润率存在相同趋势。

2014-2019Q1-3主要电商代运营公司毛利润情况(单位:百万)

数据来源:公开资料整理

2014-2019Q1-3主要电商代运营公司净利润情况(单位:百万)

数据来源:公开资料整理